原标题:肺癌药物医治商场及研制开展

肺癌是严重影响人类健康的疾病。跟着对肺癌分子分型、发病机制的研讨日益深化,越来越多作用优异的靶向药逐步走向商场,大大改进了肺癌患者的生计质量。近几年,肺癌免疫医治药物异军突起,成为肺癌药物医治商场的最大赢家。本文凭仗相关药学数据库,对肺癌药物医治现状、肺癌药物商场及在研药物的研制开展进行较为翔实的介绍。

概述

肺癌是癌症的“头号杀手”,全球癌症逝世率排名榜首。 最新数据标明,全球范围内每年肺癌新发病例达180万,占悉数恶性肿瘤的13%。 在美国,每年癌症逝世病例中死因为肺癌的男、女人份额别离达29%、26%。 跟着空气污染日益严重及人们日子方式的改动,我国肺癌患者数量不断增多,肺癌发病率已占全球肺癌发病率的40%,且每年以26.9%的速度添加。 据2015年最新计算,我国肺癌新发病例73.3万例,逝世人数高达61万例,肺癌已成为我国的“榜首癌症”。

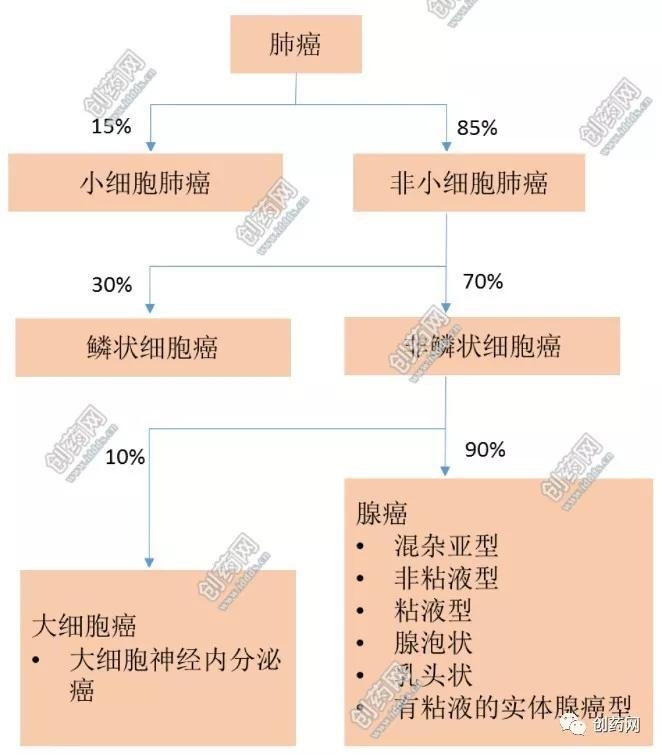

根据安排学特征,肺癌可分红非小细胞肺癌(NSCLC)与小细胞肺癌(SCLC)两种病理分型。NSCLC是最常见的肺癌类型,约占新确诊肺癌总数的85%,而小细胞肺癌仅占总数的15%(图1)。NSCLC大致分为腺癌、鳞癌和大细胞癌。腺癌一般发生在远端气道,对错吸烟者中发病率最高的类型,而鳞癌则多发生于近端气道,一般鳞癌与吸烟以及缓慢炎症更相关。SCLC是一种侵袭性神经内分泌恶性肿瘤,具有共同的天然病史,病因首要与吸烟有关。

图1:肺癌的分型及占比

医治现状

因为缺少有用的医治手法,现在肺癌的医治方针是延伸生计期,尽或许产量地完结和保持杰出的日子质量。肺癌的医治由多种要素决议,包括癌症的类型、分期、是否存在搬运、搬运的程度、肿瘤巨细、方位以及患者的整体健康状况。医治手法包括手术、放疗、化疗、免疫医治或联合疗法。外科手术是肺癌医治最有用的手法,但是,80%肺癌患者发现时已处于晚期,损失手术彻底治愈时机,唯有采纳内科医治。放化疗作为传统的内科医治手法,现在已进入瓶颈期。

近年来,靶向医治和肿瘤免疫疗法成为肺癌医治的重要开展方向,并且取得了较好的医治作用。晚期NSCLC患者放化疗后预后较差,5年生计率为15%~16%。跟着EGFR(Epidermal growth factor receptor)抑制剂、ALK(Anaplastic lymphoma kinase)抑制剂以及PD-1(Programmed cell deathprotein 1)抑制剂的呈现,为部分NSCLC患者带来了生计的期望。阿斯利康的奥希替尼改动了EGFRT790M骤变患者无药可用的局势;罗氏的阿来替尼用于一线医治ALK阳性晚期NSCLC,可将中位无开展生计期(PFS)延伸到34.8个月;默沙东的Keytruda已在多个国家和地区获批用于NSCLC一线医治。与NSCLC比较,SCLC恶性程度更高,肿瘤细胞倍增时刻短、增殖比率高、广泛搬运早,初期对放化疗灵敏,但极易复发和耐药。SCLC的预后极差,在美国5年生计率仅为6%,全身化疗可肯定地延伸生计期,改进症状,但因为耐药问题一般缓解期缺少1年,因而,靶向医治和免疫医治成为了此类患者的新期望。2019年3月18日,罗氏的Tecentriq联合卡铂和依托泊苷获批用于广泛期SCLC(ES-SCLC)一线医治,成为榜首个也是仅有一个被同意用于初期医治ES-SCLC的癌症免疫疗法。2019年8月30日,据国家药品监督管理局(NMPA)官网,正大天晴自主研制的盐酸安罗替尼胶囊用于SCLC三线医治的上市请求已批阅结束,并进入制证阶段,意味着安罗替尼行将成为用于SCLC的三线医治。

据Integrity数据库计算(检索日期:2019年9月6日),现在用于肺癌医治的靶向及免疫医治药物有24个(表1),其间激酶抑制剂针对的医治靶向首要会集在EGFR、ALK等靶点;血管生成抑制剂针对的靶点首要为VEGF(Vascular endothelial growthfactor)、VEGFR(Vascular endothelial growth factor receptor);免疫医治药物都是PD-(L)1抑制剂。现在同意上市的EGFR抑制剂有三代:别离是榜首代的吉非替尼、厄洛替尼、埃克替尼;第二代的阿法替尼、达克替尼;第三代的奥希替尼。获批的ALK抑制剂也现已有三代产品:别离是榜首代的克唑替尼;第二代的色瑞替尼、阿来替尼、布加替尼、恩曲替尼;第三代的劳拉替尼。现在同意用于NSCLC或SCLC医治的PD-(L)1抑制剂有4个,默沙东、百时美施贵宝、罗氏、阿斯利康各有一个。

表1:肺癌已上市的靶向及免疫医治药物

药物商场

据IQVIA数据计算(检索日期:2019年9月6日),2014年全球肺癌药物医治开销为50亿美元。近5年肺癌的药物医治商场持续添加,2018年已高达118亿美元(图2),成为仅次于乳腺癌的第二大癌症药物医治商场。肺癌药物商场的首要驱动力或许来源于近年来获批的新式靶向药及免疫医治药物,首要包括EGFR抑制剂以及PD-(L)1抑制剂等。

图2:2014~2018年全球肺癌药物医治商场(单位:百万美元)

2018年全球肺癌药物出售额排名前十的药物中,有5个是小分子替尼类药物,3个是近年来获批上市的PD-(L)1药物,剩余的两个别离是罗氏的血管生成抑制剂贝伐单抗以及礼来的抗叶酸制剂培美曲塞(表2)。

表2:2014~2018年全球肺癌药物出售排名(单位:百万美元)

近年来,PD-(L)1抑制剂在肿瘤药物医治范畴的体现可圈可点,也是商业化最成功的一类药物。在NSCLC方面,Opdivo在2015年3月就拿下了NSCLC二线用药,而Keytruda在落后半年之后于2015年10月才获批单药医治PD-L1表达的搬运性NSCLC二线用药。但随后Keytruda就开端了逆袭之路,一路步步为营,逐步在NSCLC一线疗法树立了无法打破的优势。2019年4月,Keytruda单药更是获批用于PD-L1阳性(TPS≥1%),EGFR-/ALK-搬运性NSCLC单药一线用药,至此,Keytruda在NSCLC适应症上大获全胜(表3)。虽然2018年Opdivo在肺癌范畴的出售额依然领先于Keytruda,但Keytruda在这几年出售添加率也是众所周知,未来将进一步逾越Opdivo,成为肺癌医治范畴名副其实的霸主。在SCLC范畴,罗氏的Tecentriq占有优势,凭仗IMpower133(NCT02763579)的活泼成果,被同意用于初期医治广泛期SCLC(ES-SCLC)的癌症免疫疗法。Tecentriq在NSCLC和SCLC范畴都有一线疗法在手,未来成果会持续高速添加。2019年6月,Keytruda持续拿下了广泛期SCLC的三线用药,为其成为下一代“药王”添砖加瓦。

小分子替尼类药物在肺癌范畴的出售额一向较为安稳,2018年出售额进入前十的药物别离为EGFR抑制剂奥希替尼、厄洛替尼、阿法替尼;ALK抑制剂克唑替尼和阿来替尼。奥希替尼作为第三代EGFR抑制剂,后发先至,逐步成为肺癌范畴出售最好的替尼类药物,2018年到达5.4亿美元。2018年4月,奥希替尼获FDA同意用于EGFR骤变阳性(外显子19缺失或外显子21骤变)NSCLC搬运患者的一线医治,这将给奥希替尼带来愈加微弱的出售体现。阿来替尼凭仗对克唑替尼碾压式的临床优势(别离为34.8、10.9个月),获批一线用药,上市以来一向保持惊人的添加率,2018年出售额到达2.8亿美元。

跟着靶向和免疫医治药物的快速开展,化疗药和血管生成抑制剂的商场份额都相应遭到揉捏。礼来的培美曲塞和罗氏的贝伐单抗近年来还保持着相对安稳的出售额,位列出售排行榜的第三、四位,但未来或许进一步遭到冲击,很难持续保持这样的成果。

表3:Keytruda在肺癌范畴获批的适应症

从2018年全球各大公司的肺癌药物医治商场份额来看,百时美施贵宝和默沙东是名副其实的领头羊。据IQVIA数据(检索日期:2019年9月6日),2018年归属百时美施贵宝的肺癌药物出售额到达31.7亿美元,默沙东为20.8亿美元,未来默沙东有望逾越百时美施贵宝,夺得肺癌范畴的霸主位置。罗氏一向是抗肿瘤药物医治范畴的龙头企业,在肺癌范畴也毫不逊色。罗氏在各大抢手靶点都有所布局,EGFR抑制剂厄洛替尼、ALK抑制剂阿来替尼、PD-L1抑制剂Atezolizumab及VEGF抑制剂贝伐单抗都在肺癌医治范畴占有一席之地。阿斯利康凭仗EGFR抑制剂奥希替尼、吉非替尼以及PD-L1抑制剂Durvalumab,仅次于礼来公司,排名第五。排名前十的公司还包括辉瑞、勃林格英格翰、新基等(表4)。

表4:2014~2018年全球肺癌药物商场公司排名(单位:百万美元)

医治靶点与研制管线剖析

肺癌是一种异质性疾病,存在杂乱多变的基因骤变类型,判定每种肺癌亚型的基因骤变状况,是开发肺癌靶向药物的要害。研讨人员根据杂乱的基因组学研讨,制作了如图3所示的不同安排分型肺癌(肺腺癌、肺鳞癌、SCLC)的基因骤变状况。到现在为止,针对表皮生长因子受体(EGFR)、磷脂酰肌醇3-激酶(PI3Ks)、雷帕霉素靶蛋白(mTOR)、表皮生长因子受体2(ErbB2)、血管表皮生长因子受体(VEGFR)、Kirsten大鼠肉瘤病毒原癌基因蛋白(KRAS)、肝细胞生长因子受体(c-MET)、间变性淋巴瘤激酶(ALK)、鼠科肉瘤病毒癌基因同源物B1(BRAF)等靶点都现已有上市或许正在进行临床开发的肺癌医治药物。

图3:不同分型肺癌的基因骤变状况(a:拷贝数改动;b:异位)

NSCLC

据Pharmaprojects数据库计算(检索日期:2019年9月6日),全球针对NSCLC处于活泼状况的在研产品为601个,处于临床Ⅲ期的在研产品为40个,处于临床Ⅱ期和临床Ⅰ期的在研产品别离为214和129个(图4)。从药物靶点来看(图5),最抢手的5个靶点别离为EGFR、VEGFA、PD-1、β1微管蛋白以及MET,针对EGFR的在研药物数量最多(52个),其次为VEGFA(45个),PD-1是最近几年才鼓起的肺癌医治靶点,也是最有期望的靶点之一,现在有23个药物在研。

图4:针对NSCLC处于活泼状况的各在研阶段的种类数量

图5:NSCLC抢手医治靶点的在研药物数量

全球在NSCLC药物研制范畴活泼的公司简直都是耳熟能详的大型跨国药企,其间罗氏上市的药物数量最多(5个),其次是辉瑞(4个)和礼来(4个)。从研制最活泼的前十位公司来看,NSCLC的研制成功率并不高,辉瑞和罗氏各有12个项目停研,诺华和礼来也各有9个项目停研(图6)。

图6:NSCLC范畴研制活泼的公司

全球针对NSCLC还处于临床开发阶段的药物数量很多。表5根据Biomedtracker数据库(检索日期:2019年9月6日),列出了针对NSCLC处于临床Ⅲ期的部分要点药物。其间不乏免疫检查点抑制剂的身影,包括默克/辉瑞联合开发的PD-L1抑制剂Bavencio、再生元/赛诺菲联合开发的PD-1抑制剂Libtayo以及我国恒瑞医药开发的PD-1抑制剂Camrelizumab(SHR-1210)。针对NSCLC现已有4个PD-(L)1抑制剂上市,默克/辉瑞开发的Bavencio显着落后且开展欠安。2018年2月15日,默克/辉瑞宣告Bavencio的Ⅲ期JAVELIN Lung 200研讨未能到达首要结尾,Bavencio作为二线疗法比较多西他赛未能明显改进PD-L1阳性(PD-L1表达水平≥1%)患者的总生计期(OS)。不过关于PD-L1高表达(≥50%,占入组人数40%)和PD-L1强表达(≥80%,占入组人数30%)的患者,Bavencio对OS的改进作用优于多西他赛。别的,Bavencio联合化疗一线医治肺癌的JAVELIN Lung 100研讨成果值得等待。

近期恒瑞医药也披露了其PD-1抑制剂Camrelizumab在EGFR或ALK阴性的我国晚期/搬运性非鳞状NSCLC患者中联用卡铂/培美曲塞作为一线医治的作用和安全性的Ⅲ期研讨(SHR-1210-303)成果。中位随访11.9个月后,Camrelizumab加化疗组的中位PFS为11.3个月,化疗组为8.3个月。在EGFR或ALK阴性晚期/搬运性非鳞状NSCLC患者中,一线承受Camrelizumab加化疗在PFS、ORR和OS以及可承受的安全性方面均到达明显的临床好处。

约3~4%的NSCLC患者带着有清晰的MET基因骤变。虽然这个骤变比较稀有,但它与较差的临床预后相关,一起现在没有靶向该骤变的医治计划获批。2019年的美国临床肿瘤学会(ASCO)会议上,诺华发布了Capmatinib在一项名为GEOMETRY mono-1的临床研讨中的实验数据。该实验招募了97名晚期或搬运性NSCLC患者,他们带有MET 14号外显子跳动骤变。成果标明,Capmatinib可带来赋有潜力的作用。在初治患者和经治患者中,Capmatinib的整体缓解率别离为68%和41%。两组患者的中位作用持续时刻别离是11.14个月和9.72个月。此前,这款MET抑制剂现已取得了FDA颁布的打破性疗法确定,诺华计划在本年向FDA递送Capmatinib的上市请求。

表5:针对NSCLC处于临床Ⅲ期的要点在研药物

2019年9月国际肺癌大会(WCLC)还报导了一批在临床前期阶段就已展现出优异作用的在研药物。Selpercatinib(LOXO-292)是礼来公司斥资80亿美元收买Loxo Oncology公司取得的明星产品,这款RET抑制剂旨在医治带着RET基因交融变异的实体瘤患者。在名为LIBRETTO-001的Ⅰ/Ⅱ期临床实验中,105名经治NSCLC患者承受了Selpercatinib的医治。这些患者悉数承受过铂基化疗,55%的患者还承受过PD-(L)1抑制剂的医治,50%的患者承受过多蛋白激酶抑制剂的医治,35%的患者呈现大脑搬运瘤。这些患者代表着病情严重,并且难于医治的NSCLC患者亚群。实验成果标明,到本年6月17日,Selpercatinib在这些承受过多种前期医治的患者中到达68%的客观缓解率(ORR),其间完全缓解率(CR)为2%。带着RET基因交融的NSCLC患者中高达50%的患者或许呈现大脑搬运瘤,在呈现大脑搬运瘤的患者亚群中,Selpercatinib体现出高达91%的中枢神经系统(CNS)ORR,完全缓解率到达18%。在作用持续时刻方面,到6月17日,这一患者群的中位缓解时刻(DOR)到达20.3个月,中位无开展生计期(PFS)到达18.4个月。根据大多数患者依然处于无开展或缓解期,这些中位数值有望跟着随访时刻的添加而进一步延伸。礼来一起汇报了Selpercatinib医治带着RET基因交融的初治NSCLC患者的实验成果。在包括34名患者的数据剖析中,Selpercatinib到达85%的ORR。因为大多数患者依然处于无开展或缓解状况,中位DOR和PFS没有到达。

我国豪森药业研制的第三代EGFR抑制剂HS-10296,也在WCLC会议上发布了一项针对EGFRT790M骤变NSCLC患者的一项Ⅱ期临床实验。该研讨合计归入244名EGFRT790M阳性的部分晚期或搬运NSCLC的患者,每日口服一次110mg HS-10296。终究有182名患者完结医治,一切受试者中有160例经过独立评定委员会点评确以为部分缓解,ORR为66.1%,疾病操控率(DCR)为93.4%。2019年4月,根据Ⅱ期临床实验的上述成果,江苏豪森药业国内递送了甲磺酸奥美替尼的有条件上市请求,被归入优先审评批阅中,拟用于部分晚期或搬运性NSCLC患者医治,首要针对EGFRT790M耐药骤变。豪森药业甲磺酸奥美替尼片是继浙江马来酸艾维替尼胶囊之后国内第二个申报上市的三代EGFR-TKI。

SCLC

现在针对SCLC上市的靶向药只要自2018年才开端同意上市的3个免疫医治药物,别离为罗氏的Tecentriq、百时美施贵宝的Opdivo以及默沙东的Keytruda。据Pharmaprojects数据库计算(检索日期:2019年9月6日),与NSCLC比较,全球针对SCLC处于活泼状况的在研产品数量相对缺少,共有120个,其间处于临床Ⅲ期的在研产品有10个,处于临床Ⅱ期和临床Ⅰ期的在研产品别离为42和18个。相对抢手的医治靶点首要为PD-1、拓扑异构酶Ⅰ/Ⅱ、PARP(Poly ADP-ribose polymerase)等。各大药企在SCLC范畴的研制项目也是寥寥无几(图7)。

图7:SCLC范畴研制活泼的公司

但是,近两年PD-(L)1抑制剂医治SCLC的相继获批,给SCLC患者带来一丝期望。阿斯利康的PD-L1单克隆抗体Imfinzi针对SCLC现在处于临床Ⅲ期研讨阶段(表6)。在2019年WCLC会议上,阿斯利康发布了该药与化疗联用,在一线医治ES-SCLC的Ⅲ期临床实验成果。在名为CASPIAN的随机、敞开标签Ⅲ期临床实验中,SCLC患者承受了Imfinzi+依托泊苷(Etoposide)+铂基化疗药物(顺铂或卡铂),或许化疗组合的医治。实验成果显现,与规范化疗比较,Imfinzi组合疗法将患者的逝世危险下降27%。Imfinzi组合疗法组中位OS为13.0个月,对照组为10.3个月。约有33.9%的患者在承受Imfinzi组合疗法后,生计期超越18个月,而化疗对照组这一数值为24.7%。Imfinzi组合疗法在其它作用结尾上也体现出好处:12个月PFS为17.5%,化疗对照组为4.7%。患者的ORR到达67.9%,化疗对照组为57.6%。22.7%的患者的DOR到达12个月,化疗对照组为6.3%。此外,Imfinzi组合疗法的安全性与前期实验共同,未发现新的安全性问题。现在,罗氏公司的PD-L1抗体Tecentriq是仅有获批一线医治ES-SCLC的免疫疗法。这一Ⅲ期临床成果有望支撑Imfinzi成为第二款一线医治ES-SCLC的免疫疗法。

2019年9月4日,我国生物制药发布公告称,其隶属公司正大天晴药业集团股份有限公司自主研制的抗肿瘤药“盐酸安罗替尼胶囊”,获国家药监局颁布药品注册批件,同意新增适应症“三线医治SCLC”。在2019年国际肺癌大会提早发布的摘要上显现,ALTER 1202研讨更新的数据,关于从前承受放化疗的患者(安罗替尼组46例,安慰剂组22例),安罗替尼组中位PFS到达5.49个月,而安慰剂组仅为0.69个月。一起,安罗替尼明显改进患者的OS,中位OS别离为9.49个月和2.56个月。关于伴有脑搬运的患者(安罗替尼组21例,安慰剂组9例),更新的数据显现,安罗替尼明显改进PFS(别离为3.84个月、0.76个月)和OS(别离为6.08个月、2.56个月)。安罗替尼将成为首个在国内获批SCLC三线医治的小分子多靶点受体酪氨酸激酶抑制剂,很好地填补了临床空白,将成为SCLC三线医治规范。

表6:针对SCLC处于临床Ⅲ期的要点在研药物

跟着对肺癌分子分型的研讨愈加深化,越来越多的靶向药和免疫医治药物走向商场,给肺癌患者带来愈加多样的医治挑选。针对EGFR、ALK、PD-1等靶点的抑制剂明显延伸了NSCLC患者的生计期。SCLC也在近两年逐步改进了无靶向药可用的局势,PD-(L)1抑制剂相继获批给SCLC药物医治注入了新的血液。跟着靶向药物的不断开展、全基因组测序的不断推动,开发新一代战胜耐药的靶向医治药物是肺癌药物开发的重中之重。信任未来会有更多针对肺癌特定基因骤变的个体化靶向药物走向商场。

一臻医疗首要从事医疗职业的出资融资服务,大健康工业规划,医疗项目专业咨询,服务对象是科学家、医疗工业创业者和开展中企业,医疗工业出资人,医疗集团,上市公司,医疗工业园。

责任编辑: